米帝大没落こそ世界戦争の震源 危機深め破局に向かう米経済 中国侵略戦争へ軍需生産拡大

米帝大没落こそ世界戦争の震源

危機深め破局に向かう米経済

中国侵略戦争へ軍需生産拡大

世界戦争の危機の震源をなすアメリカ帝国主義の大没落は、今や新しい次元に入りつつある。商業用不動産ローン問題、人工知能(AI)幻想の崩壊、半導体や電気自動車(EV)での国際競争力の劣敗、ドル信認の低下、軍需生産への一層の傾斜などすべてが臨界点に達しつつある。バイデン政権が大統領選前に危機が噴出するのを抑えているため、次期政権下で全問題がより破局的に爆発するのは必至となった。大没落する基軸帝国主義・米帝のさらなる破局への突入は、11月大統領選を経て、米帝の中国侵略戦争へのますます凶暴な突進を促し、世界戦争情勢をさらに加速度的に激化させずにはおかない。日本と世界のプロレタリアートにとって本当に勝負の時がやって来たのである。

商業用不動産危機の本格的爆発が急切迫

まず何よりも、商業用不動産ローンで債務不履行が本格化しつつある。

米国の商業用不動産ローンの総額は約4兆5千億㌦(666兆円)と推定され、日本の2023年の名目国内総生産(GDP)591兆円を上回る。うち銀行融資は4割弱とされてきたが、ローン債権を束ねて証券化した商業用不動産ローン担保証券(CMBS)も銀行が多く持っており、金融機関と金融制度を総なめにする危機とならざるをえない。

商業用不動産価格は22年3月のピーク時から24年3月までに約21%下落した。新型コロナウイルス禍以降、在宅勤務(リモート)が急速に普及し、オフィス需要が激減しているからだ。また、戦時インフレへの対策としての金利の引き上げとその高止まりが、借り手の債務返済負担を重くし、不動産の価値低下を招いた。米国のオフィスの空室率は24年第1四半期に19・8%と過去最高を更新した。しかし、その割には価格下落幅が軽微にとどまっている。バイデン政権が大統領選前の価格暴落とクラッシュ爆発を抑えるためにあらゆる先延ばし策を講じていると推測される。

今後1~2年で空室率は26%にまで上昇すると予測されている。しかも商業用不動産向けローンのうち28年までに累計で2兆8千億㌦が償還満期を迎える。危機の爆発が本格化するのはこれからなのだ。08年リーマン・ショックは家計の住宅ローンの債務返済不能から生じたが、商業用不動産ローンという資本主義の本丸で危機が爆発しようとしている。リーマン以上の大恐慌となるのは必至だ。

金融危機と一体で産業競争力が衰退

こうした不動産バブルの崩壊は、米帝の産業競争力の衰退と一体で起きている。

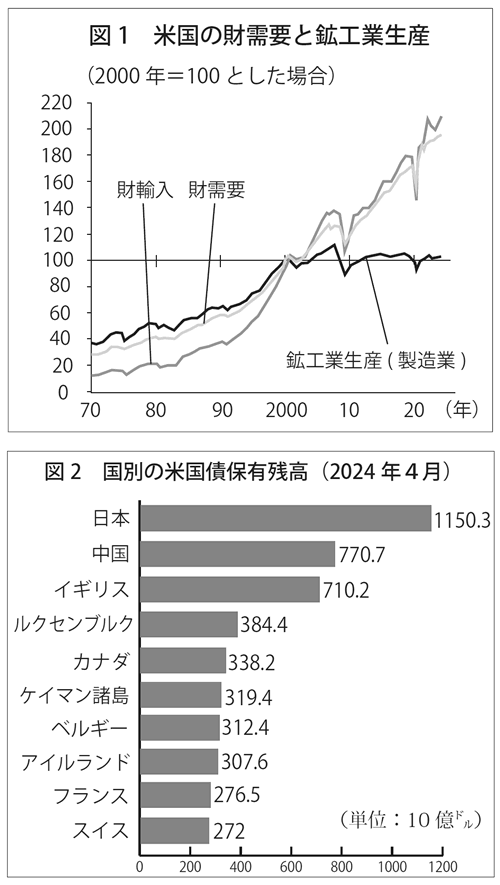

まず、製造業の生産水準はここ20年間でほとんど拡大していない(図1)。財需要の増加がそのまま輸入の増加を伴っている。米帝の国際競争力低下は1970年代以来続いてきたが、20年間も需要増加がまるごと輸入増加となるのは、やはり歴史的な事態である。

米企業は巨大化し寡占を強めてきた。資産で見ると、1960年には上位1%の企業が資産の76%を占めていたが、直近は97%に上昇した。売上高で見ると、上位1%の企業が61%から81%に高まった。医療・医薬、食品、流通、通信、航空など各分野で「スーパースター企業」が生まれ、なお活発なM&A(合併・買収)で規模を増している。まさにレーニンが『帝国主義論』で明らかにした「資本主義の腐朽化」にほかならない。

米国の非住宅投資の内訳を見ると、GDP比で中長期的に上昇しているのは知的財産投資だけである。近年のAI関連投資も、つかの間の株価高騰を牽引(けんいん)したものの、今年8月の株価暴落によって一気に幻想がはげ落ちた。

2022年頃から、AIに対する幻想と興奮が渦巻く中で「マグニフィセント・セブン」と呼ばれるテック銘柄7社(アップル、アマゾン・ドット・コム、アルファベット、メタ、マイクロソフト、エヌビディア、テスラ)の株価は暴騰してきた。24年7月、米国で時価総額の上位10%の銘柄が全体に占める割合は7割台半ば、00~01年の「ドットコムバブル期」を上回った。しかし、AI関連投資の実態は、巨大なデータセンターの建設と、AI構築のための新しいコンピューターシステムの導入でしかなかった。収益が上がったのは、半導体などのハードウェアを提供したエヌビディアだけである。

マグニフィセント・セブンの株式時価総額は、今年8月の暴落でピーク時の7月上旬から8月6日までに約2兆5千億㌦(370兆円)下落。わずかひと月でAI幻想は吹っ飛んでしまったのだ。「AI暴落」と呼ぶべきなのに、バイデン政権は口をつぐんでいる。これも大統領選前の危機の繰り延べだ。AIの失墜は、産業の牽引力と株価の先導役の行き詰まりであり、〝それに代わる次の何か〟はない。対処不能の過剰資本・過剰生産力状態がむきだしにならざるをえず、次期大統領のもとで米経済は破局化していく。

半導体・EVで敗勢深め対中強硬策強化

米帝は、中国への対抗を最大の眼目として、特に半導体とEVで政府による補助金などの保護主義的な支援を強めているが、米企業の競争力は一段と低下しており、この点でも「中国を打ち負かす」(22年10月公表の国家安全保障戦略)という衝動を強めている。

米政権は、半導体および半導体製造に必要な装置・技術の中国への輸出をすべて禁止してきた。さらに、中国から米国への輸入半導体にかける制裁関税を25年までに現行の25%から50%に倍増させようとしている。その一方、巨額の補助金を投じて半導体受託生産最大手・台湾積体電路製造(TSMC)の工場の米国内への誘致を進めてきた。

だが、インテルという先端ロジック半導体の設計と製造をともに手がける唯一の米半導体大手が急失墜している。インテルの株価は24年に60%以上暴落し、4~6月期だけで16億㌦(約2370億円)の損失を出して創立以来最大の危機に陥った。結局インテルは9月に製造部門の独立子会社化を発表し、事実上、自前のチップ製造工場を持たない設計企業(ファブレス)化に踏み出すことを決めた。しかも、TSMCの米国工場も最先端半導体は製造しないと言われる。

米中の経済的激突の最大争点は半導体だったが、そのチップ製造という点では、維持できなくて投げ捨てた米帝、依然として自身で製造してキャッチアップを狙う中国、という関係に激変した。驚天動地の事態だ。

EVでは9月にバイデン政権が、中国から輸入するEVへの制裁関税を100%に引き上げた。だが中国のEV大手・比亜迪(BYD)の米国での最低価格は1万2千㌦、100%関税でも2万5千㌦以下で米市場で最も安い。またEVのコストの3割を占める電池の中国からの輸入額は23年に130億㌦と、3年間で6倍に拡大した。

これに対しバイデン政権は、中国製EVに搭載された通信・自動運転システムが情報収集に使われるといった「安全保障上の懸念」を理由に、中国をEV関連のサプライチェーン(供給網)から排除することを打ち出した。9月23日には中国やロシアの企業に関係がある技術・システムなどを搭載したEVの輸入・販売を原則禁じる規制案を発表。対中強硬姿勢をますます強めている。

米国債の投げ売りで現実味増すドル暴落

基軸通貨であるドルの信認も揺らぎ続けている。

現在の最大焦点は米連邦政府の債務激増である。今年7月の米財務省の発表によると、連邦政府の公的債務残高が初めて35兆㌦(5180兆円)を超えた。中国、ドイツ、日本、インド、イギリスの5カ国の経済規模の合計に匹敵する。うち米国債の発行残高は24年4月時点で26・9兆㌦で、コロナ禍前の19年末から10兆㌦以上、6割も増えた。利払い費は年間1兆㌦に上る。日本と比べても、米政府のこの数年間の債務増加はあまりにも急激だ。

米国債の3割は海外投資家が保有しており(22年末)、世界各国の中央銀行も米国債を外貨準備として保有している。日銀の外貨資産は1兆㌦を超すが、その多くが米国債などのドル建て資産である。各国中央銀行によるドル建て資産の保有こそ、ドルが基軸通貨として存続している最大要因をなす。だが、そこが崩れてきている。近年では中国、ロシア、インドが金保有を増やしている。09年3月から直近までの金保有の変化は、「中国が600㌧から2264㌧、ロシアが524㌧から2336㌧、インドが358㌧から846㌧と大幅に増えた」(9月16日付日本経済新聞)。エネルギーや金属資源、食糧などを中心に、貿易決済で人民元などのドル以外の通貨の利用が広がりつつある。ドルに対抗するような通貨面での連携が本格化すれば、世界経済のブロック化は一気に進むだろう。

こうした中で、米国債を一番売っているのは中国である。米財務省によると、24年4月の中国の米国債保有額は7707億㌦(約114兆円)と約15年ぶりの低水準になった(図2)。2年前に1兆㌦の大台を割ってから急速な減少が続き、国別保有で3位のイギリス(7102億㌦)と24年中に逆転する見通しだ。1980年代に米帝が純債務国に転落して以来、ドル暴落の可能性は何度も指摘されてきたが、米帝が中国侵略戦争に踏み込んでいる現在、中国による米国債投げ売りを機にしたドルの急落・暴落が現実味を帯びつつあるのだ。

軍需経済への突進が世界戦争情勢を加速

以上のような危機と行き詰まりの中で、軍需生産がついに生産能力増強に転じており、テック企業も軍需に急傾斜している。

米帝の国防予算は巨額に上る。2024会計年度(23年10月〜24年9月)だけで8837億㌦(約130兆円)。日本政府の24年度の一般会計総額112兆円よりも多い。この巨費が高額きわまる兵器調達に費やされている。例えばパトリオット・システム1基の値段は約10億㌦(1480億円)、うちバッテリーだけで6億4千万㌦(947億円)、ミサイル1発は約400万㌦(5億9200万円)とされる。

軍需では新たに重大な動きが起きている。ロッキード・マーチン、ゼネラル・ダイナミクス、RTX(旧レイセオン・テクノロジーズ)など、国防総省と直接契約を結ぶ「プライム企業」が兵器生産能力を増大させ始めているのだ。軍需トップのロッキード・マーチンは、パトリオットミサイルの弾薬の生産能力を27年に現在の3割増の年650発まで高める。高機動ロケット砲システム「ハイマース」も25年に3割増の96基とする。日本では詳報されていないだけで、米軍需企業が一斉に生産能力の増加に乗り出したと見て間違いない。1991年のソ連崩壊以降、米軍需産業は一定縮小されてきたが、それが増大に転じたのだ。戦争が軍需生産を促進し、軍需生産が戦争を歯止めなくエスカレートさせるという、第2次大戦以来の恐るべき過程が始まった。まさに世界戦争がこうした現実として進んでいるのである。

「防衛テック企業」も急成長している。「米国防総省や中央情報局(CIA)のテロ掃討作戦などに使われるデータ解析が強みの米パランティア・テクノロジーズなども台頭し、米テック大手の『GAFAM』になぞらえて防衛技術を提供する米6社の頭文字を取った『SHARPE(シャープ)』という言葉も生まれた」(9月17日付日経新聞)。シールド・エーアイ(航空機向け自動飛行ソフトウエア開発)、ホークアイ360、アンドゥリル・インダストリーズ(無人ドローン開発とAI監視システム)、レベリオン・ディフェンス、パランティア・テクノロジーズ、エピラスである。パランティア・テクノロジーズ、アンドゥリル・インダストリーズの2社は、ウクライナ戦争で「戦場を変えた2社」とまで言われている。テック企業が軍需に急傾斜していることは、ますます米帝を戦争に駆り立てる。

以上に見た通り、ますます大没落する米帝は中国侵略戦争に突き進む以外に自らの世界支配を維持することはできず、戦時経済にのめり込む以外に米経済の活路もない。この米帝の全体重をかけた中国侵略戦争―世界戦争への突入こそが、ウクライナ戦争、ガザ・中東での戦争をも果てしなく激化させているのだ。こうした中で、日本帝国主義もまた自らの延命をかけ、米帝とともに中国侵略戦争に突き進む以外にない。11・3全国労働者総決起集会は、この米日帝の中国侵略戦争―世界戦争を内乱に転化し、国境を越えて団結した労働者階級の決起で帝国主義を打倒する、反帝国主義・反スターリン主義世界革命の扉を開く歴史的決戦だ。全力で結集しよう。

〔島崎光晴〕